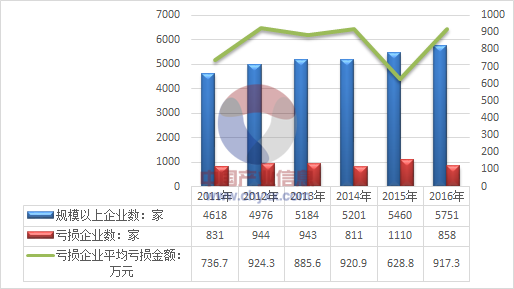

据国家统计局数据:截至2016年我国电子元件制造行业规模以上企业数量达5751家,当中858家企业出现亏损,亏损企业平均亏损金额为917.3万元。2010—2016年国内铷产量从1.5吨逐步接近4吨。智研咨询发布的:《2017-2022年中国扣板机行业运营分析与投资战略研究报告》

2011-2016年我国电子元件制造行业企业简况

资料来源:国家统计局、智研咨询整理

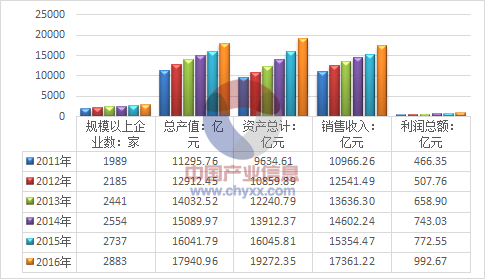

2016年我国电子元件制造行业规模总资产达到12907.19亿元,行业销售收入为17362.32亿元,2016年行业利润总额为1104.88亿元。

2011-2016年我国电子元件制造行业经营数据分析

资料来源:国家统计局、智研咨询整理

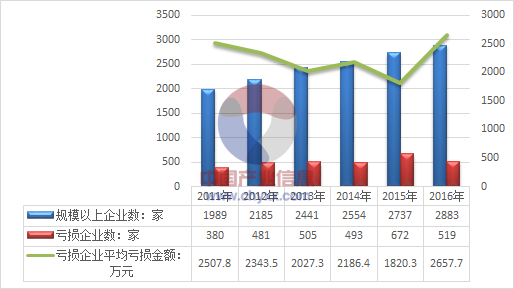

据国家统计局数据:截至2016年我国电子器件制造行业规模以上企业数量达2883家,当中519家企业出现亏损,亏损企业平均亏损金额为2657.7万元。

2011-2016年我国电子器件制造行业企业简况

资料来源:国家统计局、智研咨询整理

2016年我国电子器件制造行业规模总资产达到19272.35亿元,行业销售收入为17361.22亿元,2016年行业利润总额为992.67亿元。

2011-2016年我国电子器件制造行业经营数据分析

资料来源:国家统计局、智研咨询整理

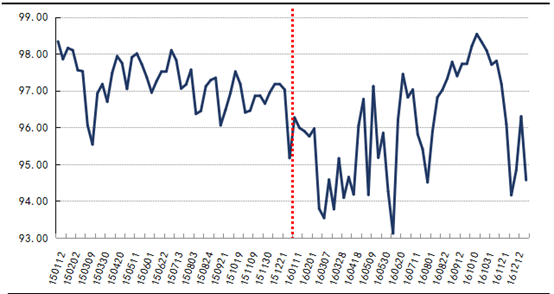

回顾电子元器件板块在2016年的市场走势,年初随着市场整体大幅下跌,并且较市场整体的跌幅更大;之后电子元器件板块在大幅震荡中上涨,涨幅一度超过整体电子市场总体;进入四季度后,电子元器件又进入一波下跌,从而导致全年呈倒“S”型走势,具体如下图所示:

2015-2016年中国•华强北电子元器件市场价格指数走势

资料来源:公开资料整理

从纵向分析来看,2016年电子元器件行业在整体经济不容乐观的背景下“艰难前行”。华强北指数公司监测数据显示,2016年中国•华强北电子元器件价格指数均值为96.11点,较上年度下跌1.00点,跌幅为1.03%;*高报收于98.54点,*低见收于93.12点。

从年末数据来看,2016年12月中国•华强北电子元器件价格指数实现月均值95.19点,较上月下跌2.56%,其中分立器件表现不佳,电感器、电阻器等传统品种较为稳定。月末指数第161226期(20161226-20161231)电子元器件价格指数拐点再现,跌破95点,报收于94.57点,周跌幅为1.80%。

从全年走势来看,电子元器件价格指数起伏较大。年初(1-3月份)在上年末翘尾及手机等电子消费产品销售淡季等消极因素的影响下,延续自2015年四季度以来的下跌趋势,电子元器件价格指数一度跌破94点;4月份开始在全球半导体基本面在改善,市场景气度呈短期回暖,下游应用终端智能手机等需求也趋于稳定等一系列旺季效应的刺激下,终端厂商对应用电子采购需求加大,市场呈现供需两旺态势,电子元器件价格指数进入上升通道,一路飙升,及至10月份中旬终破98点,达到2016年以来的*高点;10月下旬开始,电子元器件市场出货订单量走低,价格指数急转直下,再次跌破95点。

从分类指数来看,二级子行业指数方面,2016年电子元件下跌1.31%,均值为98.19点;电子器件也下跌1.01%,均值为95.97点。

2016年中国•华强北电子元器件分类指数情况(单位:%)

资料来源:公开资料整理

三级子行业指数方面:

①电子元件各品类中,传统品种电感器市场供需稳定,2016年价格指数均值仍报收于90点附近,较上年微涨1.03%;其他的电容器、电阻器、晶体振荡器均跌幅1%左右;值得关注的是,滤波器自9月份开始,价格指数大幅上升,显示市场采购需求较旺。

②电子器件主要品类中,分立器件的跌幅拉低了整体指数,集成电路各品类表现各异。其中,分离器件中的三极管表现良好,价格指数较上年度微涨0.30%,二极管和传感器均呈不同程度的下跌,跌幅分别为4.82%和10.72%。集成电路主要品种中,市场人士普遍看好电源电路、接插件(连接器)和数字电路,市场需求较大,元器件采购增加,市场询价较多;其他的芯片、CPU、放大器和逻辑电路均呈不同幅度的下跌,但跌幅均在4%以下,尚属正常波动水平。

1、从全球半导体市场来分析

回望2016年的世界经济,全球范围中国美国经济复苏力度低于预期,欧洲经济尚未摆脱低增长状态,日本经济结构性改革滞后。在主要经济体增长态势疲弱的大背景下,全球电子产品消费需求趋缓,在“艰难中求生存”,短时期内行业景气度的提升显得“步履维艰”。

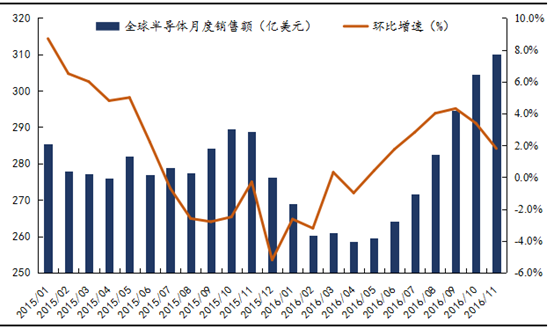

2016年度,半导体设备的订单需求旺盛,半导体行业正经历一波投资热潮。SEMI(国际半导体产业协会)表示,半导体投资的主要增长因素是中国对集成电路产业的投资增长。SIA(美国半导体产业协会)数据显示,2016年1-11月全球半导体销售额共计3035.29亿元,较上年同期的3093.83亿美元下降1.89%。但同时需要看到的是,自4月份开始,全球半导体销售额逐月增长,同比连续三个月出现上升,涨幅也持续放大,市场分布方面日本和亚太地区仍然是全球市场增长癿动力来源,美洲市场恢复增长也是值得注意的现象,而欧洲的下滑幅度有所减缓,需求端市场的见底信号显著。(备注:由于12月数据还未公布,因此以1-11月作为全年来分析,下同)

2015-2016年全球半导体月度销售额及环比增速(单位:亿美元,%)

资料来源:公开资料整理

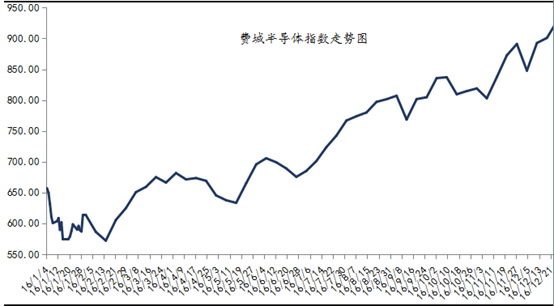

供给端的北美半导体BB值在2016年前11个月中,连续9个月(2016年1-9月)都位于1之上,10-11月份又回到了1以下(12月份数据未出具),体现了美国经济增速的稳定向好。而同时期一路上涨的美国费城半导体指数也印证了这一点。

2015-2016年美国费城半导体指数走势图

资料来源:公开资料整理

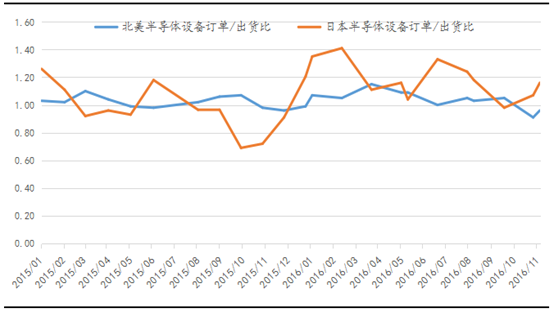

看日本则是扩张趋势,除9月B/B值位于1以下,其余月份均位于1以上,体现了日本半导体采购的需求强盛,,行业景气度依然值得期待。分析认为,目前行业供需两端癿数据相互印证,短期内行业的景气状况得到确认,需要关注的是行业复苏的时间和周期长度。

2015-2016年全球半导体月度销售额及环比增速(单位:%)

资料来源:公开资料整理

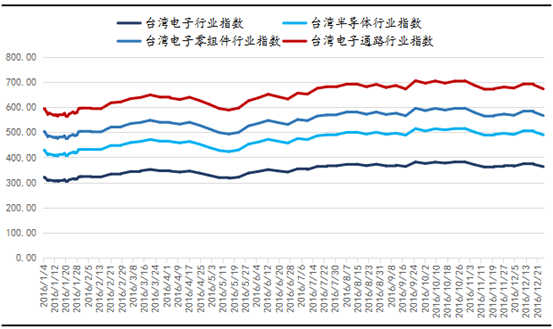

作为全球电子元器件的代工和设计中心,台湾电子相关指数与国内市场趋同,在智能手机等应用终端增长见顶及国内经济“筑底回稳”的趋势下,表现平淡。数据显示,2016年台湾电子行业指数、半导体行业指数、电子零组件行业指数、电子通路行业指数均值分别为341.28点、116.03点、74.45点和99.47点,较上年同期涨跌幅分别为-2.89%、+2.34%、-10.55%、-6.91%。

2016年台湾电子相关指数走势图

资料来源:公开资料整理

2、从国内市场角度分析

总体来看,推动投资需求内容的切换与增强,让2016年全年经济波动由“弱”转“稳”,全年GDP同比增长回稳、转暖。

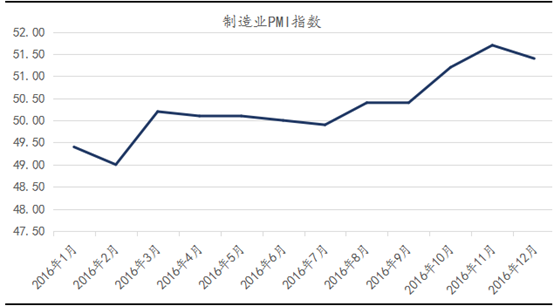

早些时候公布的中国12月PMI数据显示,2016年中国12月制造业和服务业双双扩张,经济回暖继续,第四季度中国经济表现好于前三季度。尽管国家统计局公布的2016年12月份PMI指数较上月回落0.3个百分点,但主要受年底企业生产活动有所回落影响,但需求端基本保持平稳,经济整体趋稳向好基本态势没有改变。

2016年中国制造业PMI指数走势图

资料来源:公开资料整理