本年度排名有三个特点:

-

一是针对性更强,本调查对象均是在中国境内设立了企业总部的电子元器件分销商,且2021年度营收超十亿元人民币(下同),同时分销业务的营收占比达60%以上。

-

二是形式多样,**结合了定向邀约和问卷调查两种形式,不仅有面对面访谈、电话访问、书面函询等主动采访,还开设了“分销商十亿营收俱乐部”的开放性电子问卷调查。

-

三是数据来源可靠,所有排名数据均来源于企业自愿披露或上市公司财报。

尽管本次排名的上榜企业数量有所减少,从2019年度和2020年度的35家恢复到25家,但调查对象仍涉及50家以上的分销商,确认了其中41家的营收,并基于全部有效样本进行了深度分析,剖析各家分销商的成长关键词,更**透彻地总结中国分销行业的趋势与机遇。

分销行情大好!有分销商业绩翻5.5倍

自2019年至今,受国际贸易纠纷和新冠疫情反复的直接影响,元器件分销市场逐渐从纯粹的自由市场,转变为卖方更处于有利地位的卖方市场。具体表现为供给小于需求,涨价、缺货、交期延长成为“新常态”,且短时间内难以根本缓解。

电子元器件分销商作为连接上游电子元器件生产商和下游电子产品制造商的纽带,在行情波动剧烈的背景下显得尤为重要。《国际电子商情》调查数据显示,整个2021年中国本土电子元器件分销市场行情大好,分销商业绩集体上扬。

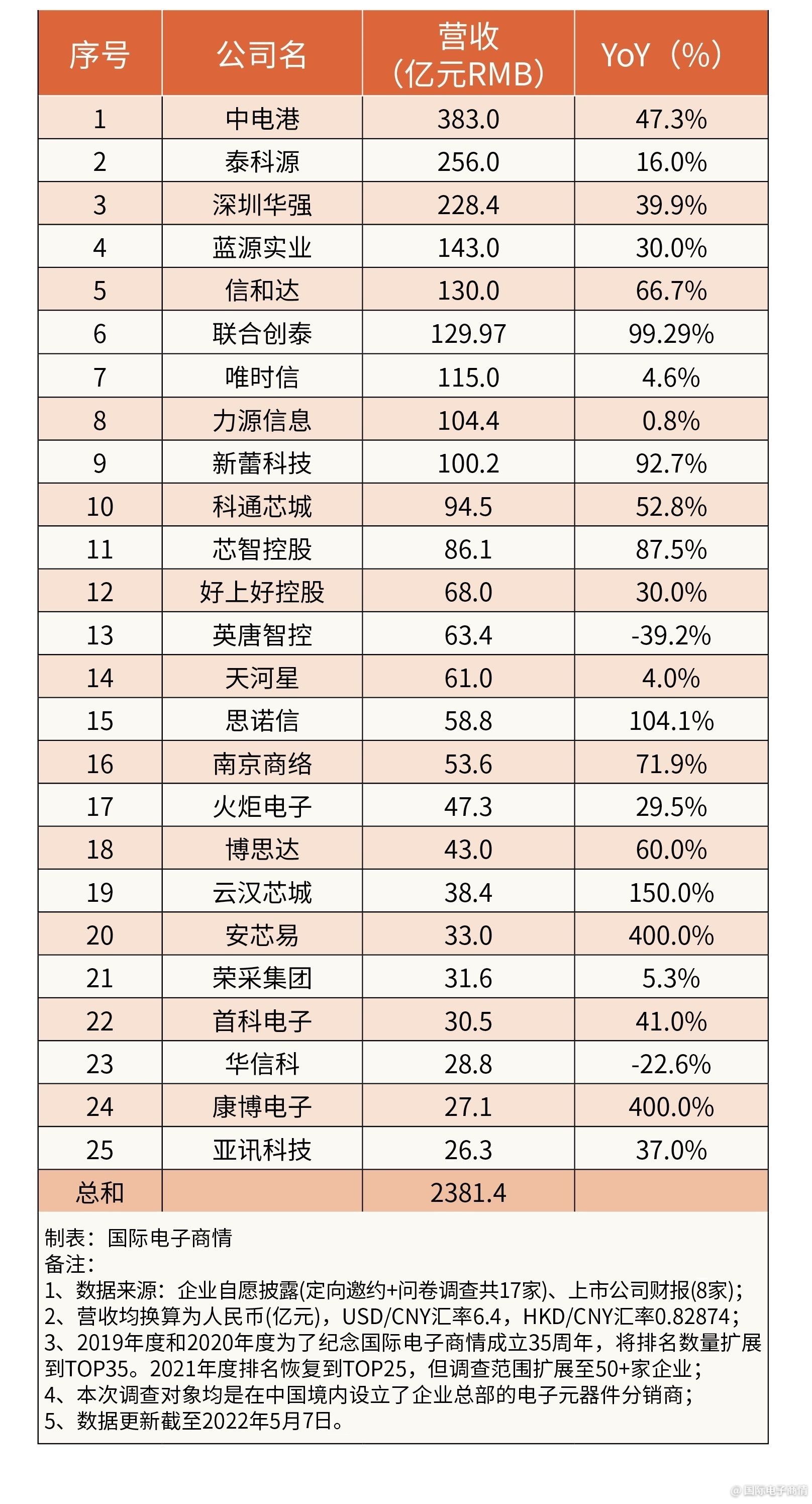

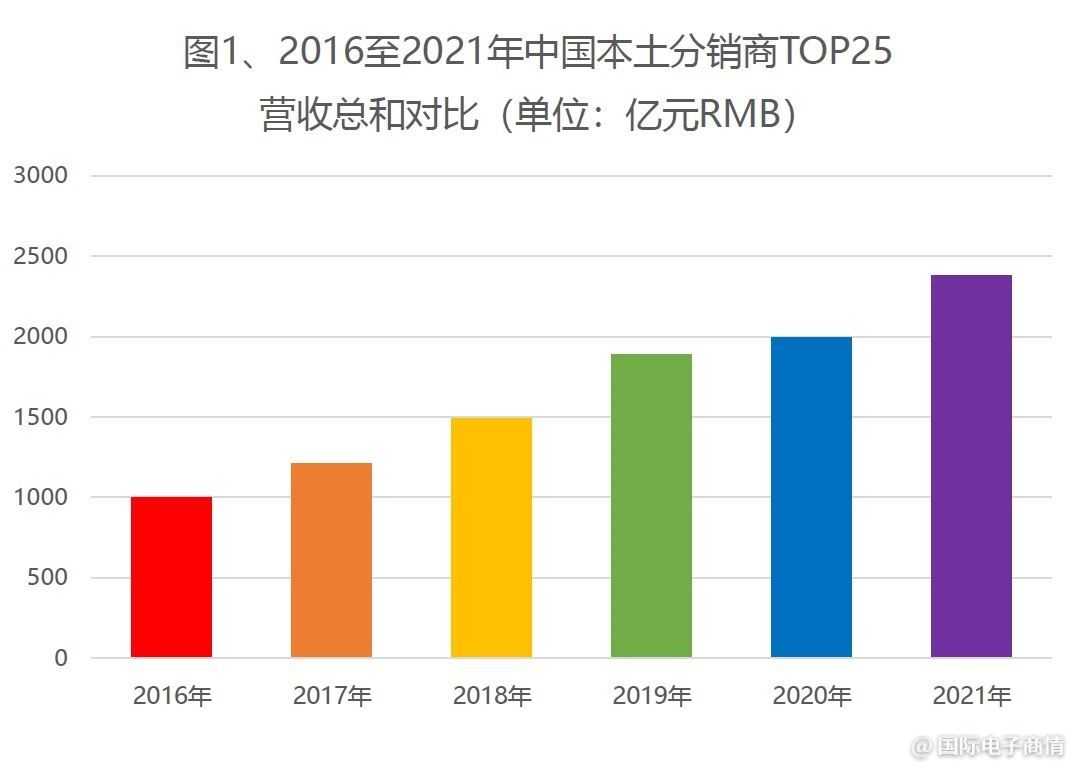

(1)总体来看,2020年度本土分销商TOP35营收总额为2140.3亿元人民币,2021年度TOP25营收总额为2381.4亿元人民币,增长明显。2021年度排名中的Top25家企业的营收总和轻松超越2020年的Top35家企业。

倘若精准计算到TOP25(图1),2020年度的TOP25营收总和为1993.6亿,2021年TOP25同比增长19.4%达到2381.4亿元 。

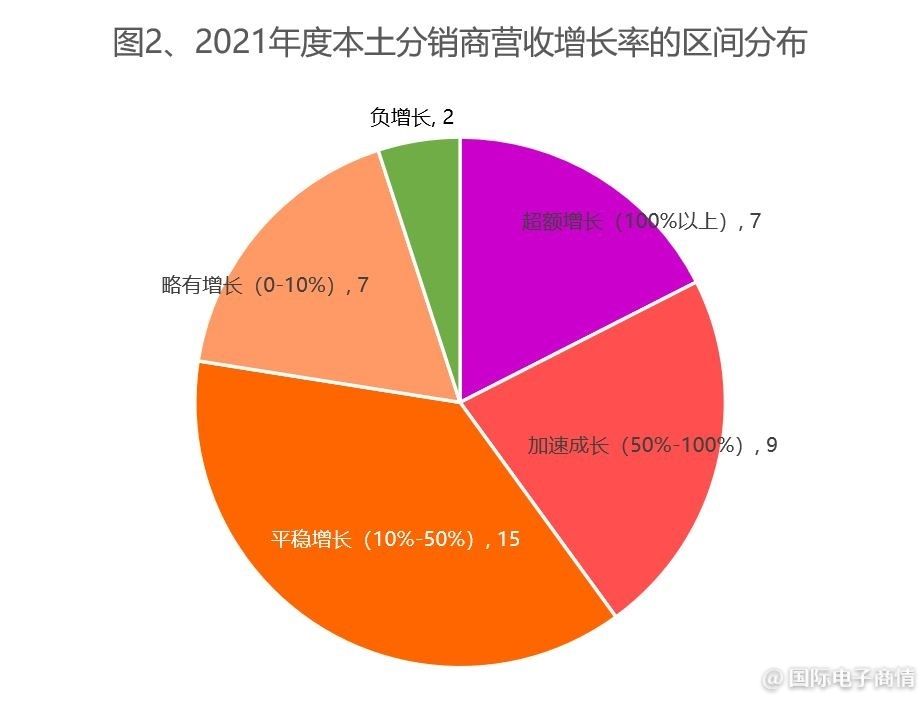

(2)从公司个体来看,2021年度TOP25排名中有23家分销商营收同比增长,企业数量占比92%;仅2家营收下滑——在我们全部有效样本中也仅有这两家营收下滑(后面有具体分析)。

换言之,2021年九成以上的分销商实现营收同比正增长。(图2)

(3)从增长幅度来看,超过30家的分销商企业实现年增长率两位数以上的增长。(表1)

-

15家分销商业绩保持在同比增长10%-50%的区间;

-

9家分销商业绩同比增长50%-100%区间;

-

7家分销商的年增长率达三位数以上(超额增长),依序是:希玛科技(550%)、科明电子(500%)、安芯易(400%)、康博电子(400%)、铭冠国际(310%)、云汉芯城(150%)、思诺信(104.1%)。

有趣的是,2021年度实现翻倍增长的分销商,大多数集中排名在**十至三十名的区间,或是新纳入排名的“新面孔”;而排名靠前(尤其是前十)的分销商业绩增长率相对平稳。

我们看到,中小规模的分销商仍然有成长空间,尤其是在行情波动较大和**周期不断缩短的情况下,中小规模的分销商甚至保持着相对更高的活跃度。

-

安芯易表示,2021年得益于全区域扩张策略,公司人员规模扩大了两倍,服务了更多的客户群体,客户量也增加了三到四倍,从而带动了全年营收的快速增长。

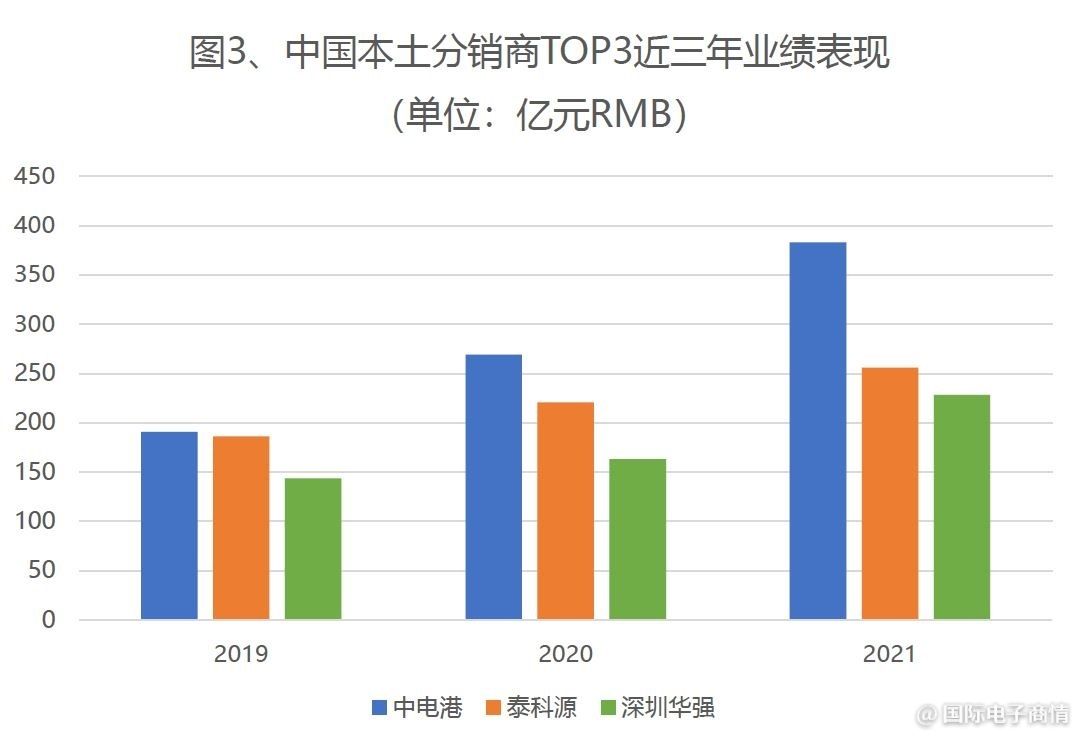

(4)头部的“百亿俱乐部”里,TOP3依序是中电港、泰科源、深圳华强,这一座次从2019年开始持续至今(图3)。其中,2021年度中电港**突破三百亿元营收,达到383亿,稳稳占据**名的位置,并以拉开**、第三名一定距离的状态继续领跑。

同时,信和达、联合创泰、新蕾科技在2021年**突破百亿元大关,成功挺进“百亿俱乐部”。其中,联合创泰的年度营收同比增长99.29%,新蕾科技同比增长92.7%,信和达电子(仅集团)同比增长66.7%,是“百亿俱乐部”里营收同比增长率前三的企业。

(5)*后看排名的“含金量”。随着行情大好,各家企业营收上涨,进入TOP25排名的门槛也逐渐增高。

回想2016年至2018年,排位在第25名次的分销商营收在10亿元左右。来到2019年至2020年,第25名次的营收已经翻了一倍,达到20亿元。现在到2021年,第25名次的门槛超过25亿,10亿元左右的分销商接近第40名次。

2021年超十亿元营收的分销商还有:**在线科技(24.8亿)、铭冠国际(22亿)、丰宝电子(21.6亿)、科明电子发展(21亿)、睿能科技(20.85)、希玛科技(20亿)、ICZOOM拍明芯城(19亿)、润欣科技(18.58亿)、深圳法本电子(18.5亿)、深圳市健三实业(16亿)、雅创电子(14.18亿)、贞光科技(13.5亿)等等。

另外,我们预估海盈科技集团、芯知己数码(至上电子子公司)2021年营收超百亿,路必康、南基国际(至上电子子公司)营收超50亿,上述4家分销商理应能进入排名。但由于企业方均不愿意透露具体的业绩,《国际电子商情》暂时未将其纳入排行榜中。

港澳台地区的分销商在2021年同样普遍取得业绩正增长,例如在台湾地区设立企业总部的大联大、文晔科技、益登科技等,以及以时捷集团等香港地区分销商,他们的业绩增长幅度也很喜人。详情我们将在“2021年度全球电子元器件分销商营收排名”报告中进一步分享,敬请期待!

内外因双驱动,分销市场景气度高涨

正所谓“风正好扬帆”,在“去全球化”趋势下重构电子元器件供应链、下游部分产业需求超预期、全球新冠疫情反复扰动等因素影响下,电子元器件供需错配加大,电子元器件缺货潮悬而未决,这都为已有一定竞争优势的分销商带来进一步发展的契机。

旺盛的市场需求,直接利好分销商业绩,这是外因;分销商想在缺货潮之中脱颖而出,必须构建起核心竞争优势,包括规模运营、科学备货、持续供货以及风控能力等,这是内因。

1.外部环境

1.1 防疫有成效

在全球疫情持续的时代背景下,中国采取“动态清零”的积极防疫政策,本土疫情得到有效控制,整体社会经济运行保持稳定,制造业全产业链保持旺盛活力,带动集成电路芯片的需求大幅增长。

与此同时,全球制造订单纷纷回流国内,以及半导体领域国产替代进程不断深化等,又进一步推动了本土电子元器件的需求增长,“国产替代”热度不减。

1.2 数字化产业增长

在应用市场方面,中国数字技术**成果不断涌现,带动了数字化产业的快速增长。据统计,2021年,下游AIoT、新能源、5G、汽车电子、工业等应用市场,对电子元器件的需求迅速扩大,带动了分销商的业绩快速发展。

此外,短期内,数据中心/服务器受益远程办公需求而订单暴增,居家娱乐需求又刺激了新型显示、可穿戴、机器人的消费欲望。长远视角下,医疗电子正在等待下一个市场爆发点,无论是专业医疗用品,还是大众层面的健康卫生需求,都蕴含着无限商机,需要分销玩家提前布局、等待机会。

1.3 采购策略的转变

当前宏观环境下终端客户改变了采购策略,这是*必要的一个外部因素。

改变一是:由于当下分销市场里卖方处于有利地位,终端客户不得不改变原本的采购策略,即使要牺牲一些利润空间,也要保证先采购货源,确保有现货的情况下进行生产运营。因此,2021年加价采购、超额下单的现象屡见不鲜。

根据《国际电子商情》每季度开展的“元器件采购调查”结果显示,2021年Q3针对紧缺且必要器件,超过90%的终端企业表示要“通过加价取得”,普遍“加价10%至50%”才能获得紧缺器件。而超额下单现象贯穿整个年度,尽管Q3和Q4有所缓解,2022年Q1受停工停产再次回弹。

-

“2021年中国本土分销商业绩大涨,确实值得兴奋,”多位分销商掌舵人不约而同地告诉《国际电子商情》,想透过此机会警示业界同仁,“不要盲目乐观,需要看到客户恐慌性下单所带来的‘水分’,并且帮助客户挤掉需求中的‘水分’,找准客户的‘刚需’,提供针对性的专业服务,才能从这波超级行情中汲取到成长的力量,令自身走得更稳、更好、更长远。”

改变二是:线上采购,推动了元器件电商平台的发展。特别是拥有信息优势、资源优势和大数据能力的电商平台,在动荡行情下,更轻松地帮助终端客户匹配产业链中各方面信息交互,高效响应客户现货、急货、缺货等长尾采购需求,在产业链中的影响力得到强化,市场份额得到提升。(表2)

表2罗列了8家自建了线上采购平台的分销商,他们均实现年营收增长率达两位数以上的增长。同时,有越来越多的分销商积极探索“电商模式”,例如思诺信正在准备在一些标准器件上做线上的尝试。